マンション経営とは

マンション経営とは

ABOUTマンション経営が注目されている理由

Management support少ない自己資金で安定的な収益が期待できるとして、

サラリーマンやOLの間でも人気が高まるマンション経営。

一言でいえば、自分の所有する不動産(マンション)を他人に貸して、入居者から家賃収入を得る「大家さん業」です。年金不安が騒がれ、

「自己責任」が問われる時代、老後のために何かしなければいけません。

皆さまは自分が老後にどれだけの収入が必要になるかご存じでしょうか?

ゆとりある老後の生活を送るためには、

公的年金以外に毎月16万円の収入が必要と言われています。

そこで、私的な準備として、毎月安定した家賃収入をもたらすマンション経営が注目されているのです。

例えば、ワンルームマンションを2戸持っていると、

それぞれから毎月8万円ほどの家賃収入を得ることができ、

ゆとりある老後を過ごすために必要な上乗せ分を補うことができるのです。

マンション経営のメリット

After follow安定した収益源として ~ 家賃収入の安定性

マンション経営の最大の魅力は、賃料収入によってもたらされる長期間にわたる安定した現金収入(インカムゲイン)です。

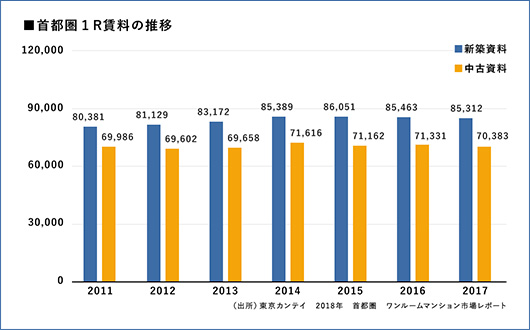

右記データのように、過去7年間で金利、株価、地価等は大きく変化したにも関わらず、賃料水準は驚くほど安定しています。

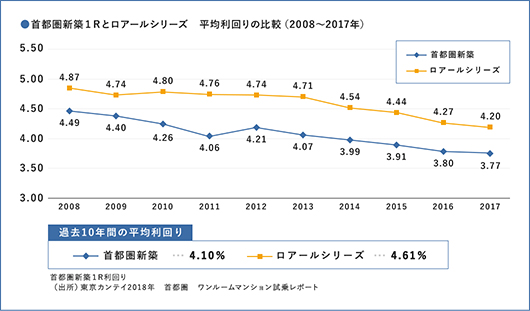

また、その賃料をマンションの購入価格に対する利回りとして捉えた場合、

その利回り水準は国債や定期預金など他の金融商品と比べてかなり高い位置で推移しています。

さらに、ロアールシリーズは、「好立地・低価格」を追求し開発しているため、2008年からの過去10年間を比較すると、首都圏新築1Rを平均して0.5%ほど上回る実績を残しています。

もちろん、国債や利付金融債の場合は、毎月の利息の他に満期には元本が100%戻ってくるのに対し、マンション経営ではあらかじめ決められた投資終了時期で、投資元本が同額戻ってくるという保証はありません。

しかし、ある程度のキャピタルロスを見込んだとしても、良好な立地であるなど利便性に優れたマンションで、

長期間にわたって安定したインカムゲインを得られれば、

投資元本を大きく超えるトータルリターンを上げることも可能です。

たとえば、5%の利回りの賃料を20年間受け取れば、インカムゲインだけで投資元本の100%を回収できます。

この時点で売却したとしてもマンション価値がゼロということはあり得ないでしょう。

逆に長期投資をする中のどこかのタイミングで、立地エリアのブランド価値向上などの要因により、

元本以上の金額を回収でき、キャピタルゲインを得る可能性もあります。

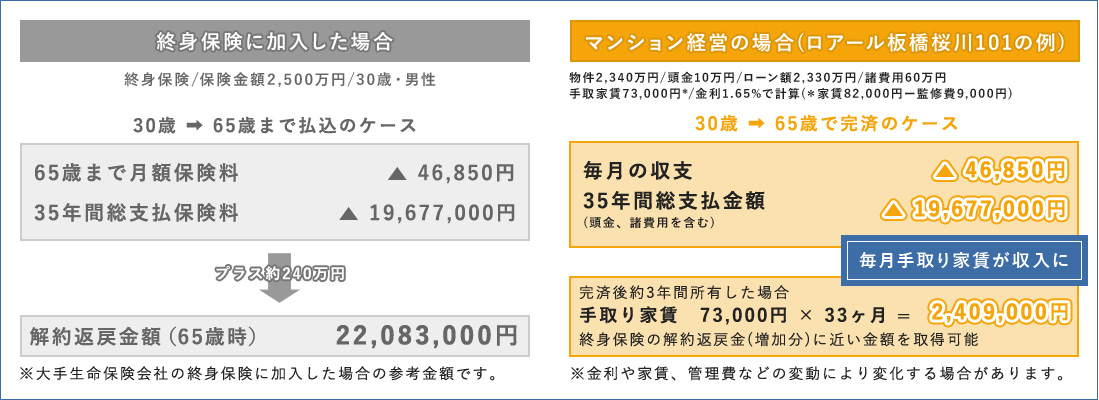

生命保険代わりに ~ 団体信用生命保険の活用

団体信用生命保険とは

住宅ローンを組む場合、通常、団体信用生命保険(団信)に加入します。

ローンを組まれた方が、ローン期間中に死亡または高度障害者となった場合、ローンの残債が保険金で返済され、残されたご家族に無借金の形でマンションが残ります。

ご家族は継続して家賃収入を受け取ることも、売却してある程度まとまった現金を手にすることも可能です。

相続・贈与税対策として ~ 有利な資産の残し方

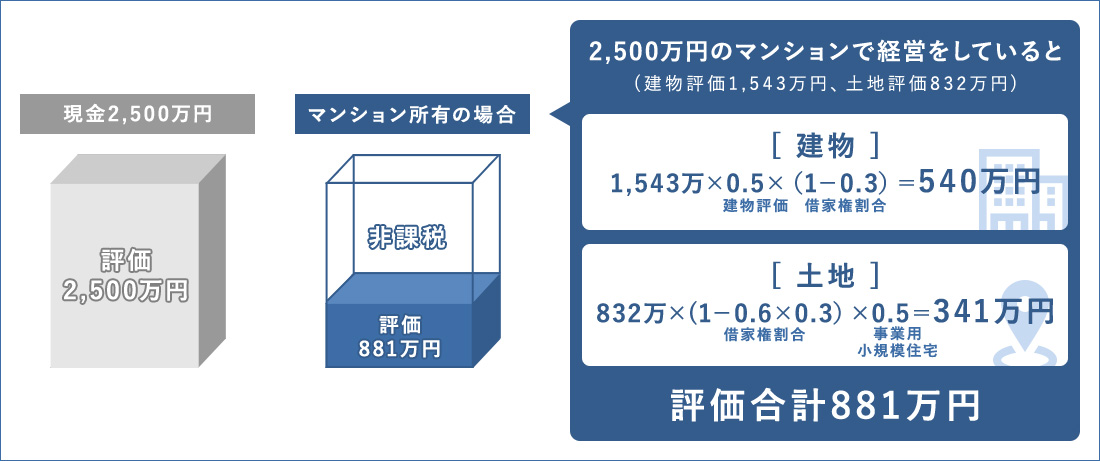

相続・贈与時における評価の圧縮

相続や贈与が発生したとき、その税金は非常に大きな負担です。特に現金や有価証券の場合は時価に対して課税されるため大きな負担となります。

一方、不動産の相続や贈与の場合、固定資産台帳や路線価などから算出した評価に対しての課税となります。

その評価は建物の場合でおよそ50%から60%、土地は公示地価の80%となります。

第三者に建物を賃貸することで、評価額はさらに30%控除され、現金に比べ約1/3の評価となります。

損益通算による節税効果 ~ 税金が戻ってくる?

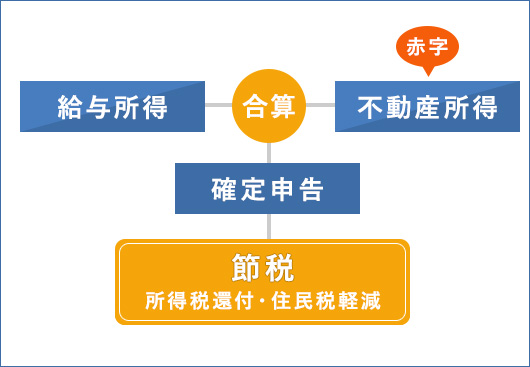

損益通算による減税

不動産所得を確定申告することで給与所得者(サラリーマン)でも

節税となる場合があります。

マンション経営では、固定資産税、都市計画税などの税金や管理費、修繕積立金などの費用だけでなく、ローンの利息分(建物部分のみ)や減価償却費など多くの必要経費が認められています。

月々のキャッシュフローがプラス収支であったとしても、この経費が不動産所得より上回る場合には、帳簿上赤字となることがあります。この不動産所得の赤字を確定申告によって給与所得から差し引くことができ、所得税や住民税の還付が受けられ「節税」となるのです。所得税は確定申告後に還付、住民税は6月分から減額されます。

このように、黒字の所得(給与所得)と赤字の所得(不動産所得)を合算することを損益通算といいます。

ローン活用によるレバレッジ効果~少額の自己資金で始められる

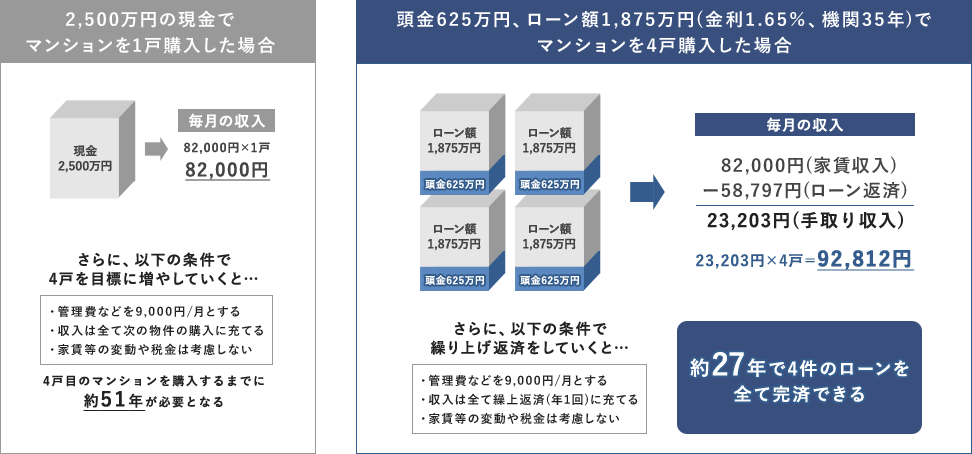

2,500万円の資産運用を考えたとき、現金で用意するのは大変なことです。

有価証券や債券を購入するためにローンを組ませてくれる金融機関はないでしょう。

一方でマンション経営を考えますと、投資商品としては唯一その商品自体を担保にすることで、金融機関から借入を起こすことが可能な商品と言えます。

そのため、住宅ローンを活用すれば、初期費用として少額の頭金と諸費用を用意するだけでマンション経営をスタートすることができます。

頭金を少額にした場合、ローンの返済が終わるまでは毎月の収支はプラスにならないかもしれませんが、計画的に繰上返済をすることで早期にキャッシュフローを生み出すことは可能です。

また最近では、物件評価額の100%を融資する(頭金が必要ない)金融機関も出てきているため、上手にレバレッジを効かせた運用も検討できる状況になっています。

マンション経営のリスク

Management risk空室リスク

空室リスクは、マンション経営において最も可能性が高く、最も収益に直結するリスクです。

そして、このリスクを「ゼロ」に近づける方法は極めて単純です。

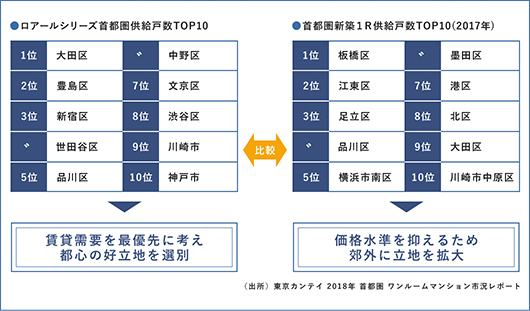

賃貸需要の高いエリアで、賃貸需要の高い物件を選ぶということです。

地方にお住まいの方から「マンション経営を始めるなら目が届く範囲(地元)でやりたい。」との声をよくいただきます。たしかに遠く離れた地域で不動産を持つということに不安を感じるのは当然だと思います。

しかし、マンション経営はイコール投資です。賃貸が付かなければ投資する意味がありません。知っている会社だからといって、業績の悪い会社の株を誰も買わないのと同じです。

また、「離れていると管理が心配です。」という声もよく聞きますが、ご自身に賃貸物件を管理するノウハウがあるのであれば別ですが、素人が仕事をしながら管理ができるほど簡単なことではありません。もちろん信頼できる会社を選択するという必要はありますが、賃貸管理に関しても建物管理に関しても、プロの管理会社に任せるのが一番です。

私たち北海道真和エンタープライズは、

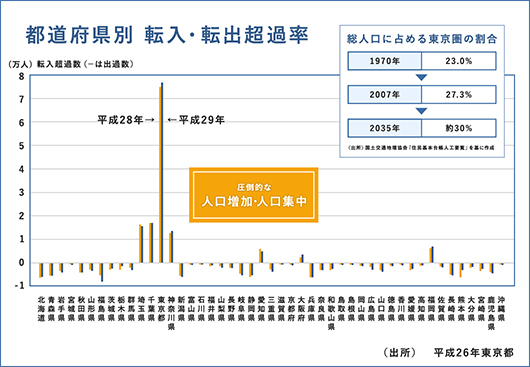

【東京エリア】と【関西エリア※】でのマンション経営をお勧めしています。

この2つのエリアをお勧めする理由は、人口減少の局面に入った日本の中で、将来にわたって賃貸需要が見込めるエリアであるということです。

マンション経営は長期運用に適した投資です。現状で人気があるエリアというだけでは当初の運用目標には到達できません。

20年、30年と将来にわたって賃貸需要があるかどうかをしっかりと見極める必要があるのです。

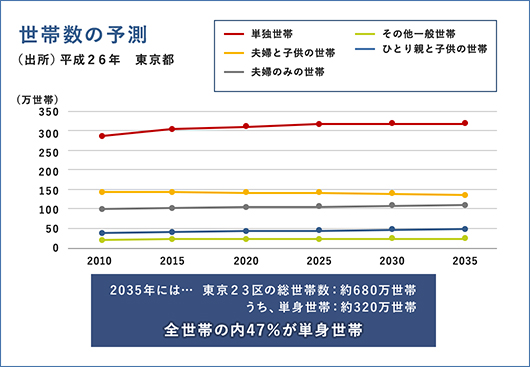

東京エリアの人口動向

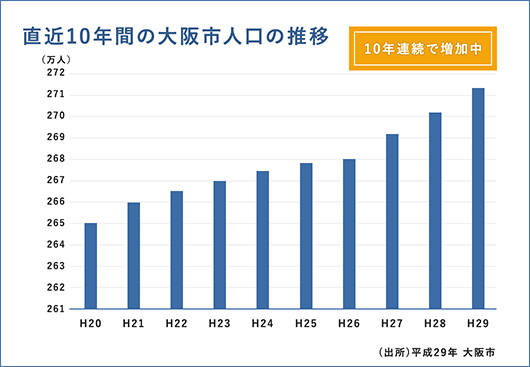

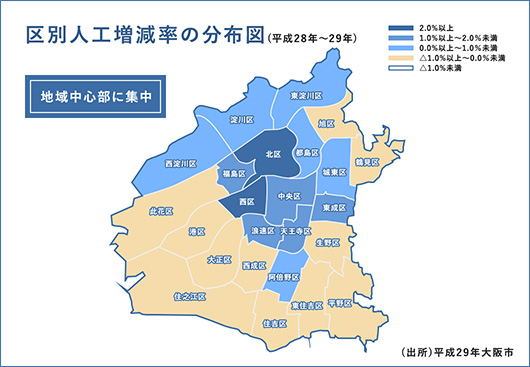

関西エリア(大阪市)の人口動向

上記にそれぞれのエリアの人口動向を掲載しています。

ワンルームマンションのメインターゲットである単身世帯が増え続けており、今後も増加傾向にあるのがおわかりいただけると思います。全国各地に賃貸マンションは存在しますが、おそらく数十年後もマンション経営が成り立っている(賃貸需要がキープされている)と予測できるのはこの2つのエリアぐらいではないでしょうか。もちろん、この2つ以外にも上手くいくエリアはあるとは思いますが、現在の日本の人口動向から判断すると、他のエリアを皆さまに自信を持ってお勧めすることはできません。

このように、しっかりと先々の賃貸需要(人口動向)を見極め、

「最適な場所で最適な物件を選択する」

ということさえ押さえられれば、将来にわたって安定した収入を生み出すマンション(資産)をつくり出すことができるのです。

地震・火事リスク

地震や火事のリスクをゼロにすることは不可能です。

しかし「建物」と「立地」の2点をしっかりと押さえて物件を選択すれば、

そのリスクをゼロに近づけていくことは可能です。また、万が一のために、

火災保険や地震保険には加入しておいた方が良いでしょう。

建物…新耐震基準※を満たした鉄筋コンクリート造のマンション

立地…火災、地盤沈下、津波等が発生するおそれの少ないエリア

※新耐震基準とは・・・

昭和53年の「宮城県沖地震」を機に、昭和56年「震度6強以上の地震で倒壊しない住宅」で建物内の人間の生命・安全を確保することに主眼をおいて施行された新耐震設計法による基準

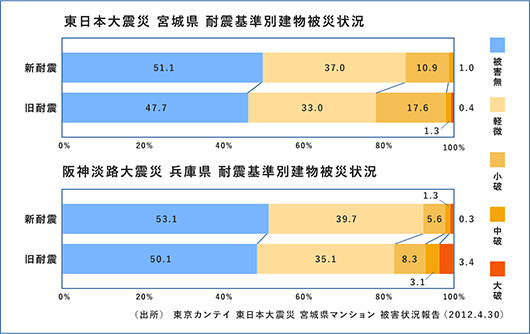

分譲マンションの管理会社が会員になっている社団法人高層住宅管理業協会(現:一般社団法人 マンション管理業協会)が発表した「東日本大震災の被災状況調査報告(平成23年9月21日発表)」によると

大破:「ゼロ」件

中破:44件

小破:1,184件

軽微:7,477件

被害なし:37,660件(全て棟数)

(集計対象:東北36,629組合/46,365棟/2,327,400戸)

大破: 致命的な被害(建て替えが必要)

中破: 大規模な補強・補修を必要とする

小破: タイル剥離・ひび割れ補修

軽微: 外観上は殆ど損傷なし・又は極めて軽微

(集計対象:東北36,629組合/46,365棟/2,327,400戸)

97%以上が軽微な損傷に止まった

金利の上昇リスク

ワンルームマンション投資における運用利回りは、通例、他の投資商品と比べても遜色なく、比較的高いものになっていますので、ローン金利が多少上昇した場合でも、収益が確保できるケースが多いと思われます。

実際に金利上昇時のシミュレーション(右図参照)を作成してみると、そのリスクの範囲がどれくらいのものか想定できるので安心です。

| 金利 | 返済額 | 増加額 | 月々の収支 |

|---|---|---|---|

| 1.65% | 62,717円 | ー | 7,283円 |

| 2% | 66,252円 | 3,535円 | 3,748円 |

| 3% | 76,970円 | 14,253円 | -6,970円 |

| 4% | 88,554円 | 25,837円 | -18,554円 |

| 5% | 100,937円 | 38,220円 | -30,937円 |

金利が1.65%から

「約3倍」になったとしても、

ローン審査を通過した人が破綻するような金額には

ならない。

また、金利の上昇場面では景気は強含み、物価はインフレ気味という場合が多いでしょうから、家賃や物件価格も連動して強含んでいる可能性があります。それが極端な場合には物件自体の売却という選択肢も生まれてくるでしょう。

しかし、長期にわたる運用期間の中では、景気回復を伴わない金利上昇など、不測の事態も可能性はゼロではありません。そのような際は、一部繰り上げ返済を行うなど、運用プランを見直すことも有効な手段になりますので、日常的に少しずつそのご準備をしておくことがご安心につながると思います。

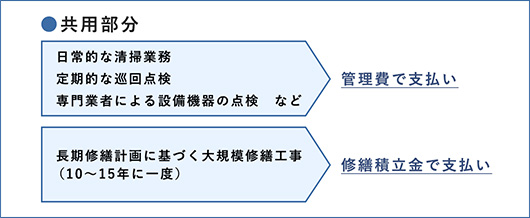

修繕リスク

(共用部分、専有部分)

マンションという実物資産を所有するということは、

当然ながら定期的な修繕(メンテナンス)が必要となります。

区分所有のマンションの場合、修繕は共用部分と専有部分に分けられ、それぞれ資産価値や利用価値を維持・向上させるためには、それなりの修繕費用がかかります。

他のリスクと同様、修繕リスクに関しても、事前に想定できる修繕費用を把握してシミュレーションを作成しておくことで、突発的な故障などによる費用発生時にも慌てず、計画通りにマンション経営を進めていけるでしょう。

専有部分にかかるコスト

| 設備名・部位 | 交換時期 | 費用 | 備考 |

|---|---|---|---|

| エアコン | 8~10年 | 8~9万円 | 室外機が天吊の場合、別途吊込費用が発生します。 |

| 給湯器 | 10~12年 | 9~12万円 | 機種により金額が変わります。 |

| 電気コンロ | 8~10年 | 4.5万円 | 電気コンロは交換する場合IHに変更するケースが多く、 4.5万円はIHに変更した際にかかる費用です。 |

| ガスコンロ | 10~12年 | 5万円 | 1口コンロの場合 |

| 換気扇(浴室) | 8~10年 | 2~3万円 | 2~3万円は1箇所当たりの金額 |

| 照明器具 | 10~12年 | 1~2万円 | 電球切れ等は通常入居者負担 |

| 配管(専有部分) | 20~25年 | 25~30万円 | 隠ぺい配管の場合、別途補修費用が発生します。 |

| 設備名・部位 | 備考 |

|---|---|

| 水回り全般(パッキン交換、腐食劣化、水漏れ等) | 1か所交換、修理につき1万円 |

| 退去時のリフォーム費用(壁紙の張り替え等) | 2~10万円 ※費用に幅があるのは部分張り替えで済む場合もあるためです。 |